让不懂建站的用户快速建站,让会建站的提高建站效率!

2026年6月24日,半导体拓荒零部件供应商臻宝科技(688797.SH)认真登陆科创板,上市首日股价大幅高开。据公开往复数据,当日开盘448.00元,盘中最低388.66元,午后涨幅进一步扩大,收盘报585.00元,较44.56元/股的刊行价高潮1212.84%。全日成交22.37万手,成交额98.21亿元,换手率76.63%。按盘中最高价585.00元料到,中一签(500股)最高浮盈约27万元。以收盘价料到,总市值约908亿元(按刊行后总股本约1.55亿股估算)。

估值方面,刊行价44.56元/股对应刊行市盈率仅31.31倍,显贵低于中证指数发布的料到机、通讯和其他电子拓荒制造业近一个月68.68倍的平均静态市盈率。上市首日TTM市盈率约277.49倍,反应了市集对公司异日高增长预期的订价。

资金方面,6月24日主力资金(特大单)净流入31.20亿元,占总成交额31.76%;游资资金净流出30.95亿元,占总成交额31.52%;散户资金净流出2410.73万元,占总成交额0.25%。主力资金与游资呈现彰着博弈相貌,主力净买入与游资净流出规模险些相称。

市集布景与板块情谊:当日半导体产业链露出活跃,晶圆制造、先进封装等步调纷纷拉升。PCB、CPO两大算力中枢赛说念迎来集体反弹行情。公司上市首日的强势露出,收成于半导体拓荒零部件行业的高景气与国产替代逻辑的双重共振——SEMI于6月11日将2026年群众前段半导体拓荒市集规模增速预期从16.5%大幅上调至23.5%,达1522亿好意思元。

资金大幅涌入的背后,是公司行为国内半导体中枢零部件龙头的结构性稀缺价值,下文基于最新公开财报与行业数据张开全面拆解。

一、灵魂规画分析(行业中枢变量)

核神思齐截:订单富余度——半导体占比不息升迁,深度绑定头部晶圆厂

关于臻宝科技所处的半导体拓荒零部件赛说念,订单富余度通过客户结构与卑鄙景气度体现。公司专注于为集成电路及露馅面板行业客户提供制造拓荒真空腔体内参与工艺反应的零部件过火名义处阐明决决策。主要产物为硅、石英、碳化硅和氧化铝陶瓷等拓荒零部件产物,以及熔射再生、阳极氧化和精密清洗等名义惩劳动业。

客户结构方面,公司已与国内主要集成电路制造厂商和露馅面板制造厂商设置了始终领路的勾通联系。客户群包括中芯国际、华星光电、天马微电子、京东方等国内主流半导体与面板厂商,以及英特尔、格罗方德、德州仪器等国际头部企业。公司业务已隐敝国内主流存储芯片制造厂商、国内主流集成电路制造厂商和国内主流露馅面板厂商。

收入结构方面,2025年半导体行业孝敬主营业务收入的77.54%,较2023年的63.15%大幅升迁14.39个百分点;露馅面板行业收入占比则由35.84%回落至22.37%。进一步拆分发现,公司半导体有关收入中,零部件产物孝敬72.51%,名义惩劳动业仅占3.51%。2025年全年,公司实现营业收入8.68亿元,同比增长36.73%;归母净利润2.26亿元,同比增长48.78%。

行业逻辑:半导体拓荒零部件行业正阅历国产替代加快期。国内半导体拓荒国产化率从2018年的4.91%升迁至2024年的18.02%。在时刻门槛相对较高的中枢零部件领域,如静电卡盘、MFC等品类国产化率不足5%。与此同期,群众半导体拓荒景气周期不息说明,第一季度群众半导体拓荒出货额达365.5亿好意思元。

论断:臻宝科技已构建“半导体零部件为主、露馅面板零部件为辅”的订单结构,半导体收入占比不息升迁。2024年,在国内直供晶圆厂的原土企业中,公司硅零部件、石英零部件市集份额均排行第一。深度绑定头部晶圆厂与面板厂,订单起首围聚度较高但客户质料优异。

核神思划二:国产替代进程——“原材料+零部件+名义惩办”一体化平台,细分赛说念份额逾越

臻宝科技的中枢竞争力设置在“原材料+零部件+名义惩办”一体化业务平台之上。公司是国内少数同期掌持大直径单晶硅棒、多晶硅棒、化学气相千里积高纯碳化硅超厚材料和陶瓷造粒粉体等半导体材料制备时刻,以及硅、石英、陶瓷等硬脆材料零部件高精密加工和高细巧涂层制备等名义惩办时刻的企业。

产物冲突方面,公司已量产曲面硅上部电极、石豪气体分派盘、高纯碳化硅环等中枢零部件产物。这些产物批量供应于逻辑类14nm及以下时刻节点先进工艺集成电路制造、存储类200层及以上堆叠先进工艺3D NAND闪存芯片制造、20nm及以下时刻节点DRAM先进工艺存储芯片制造等领域。在露馅面板领域,公司已实现G10.5—G11超大世代、4.5KV—5KV超高压工艺和OLED工艺制造拓荒中静电卡盘以及PVD拓荒中双极静电卡盘等要津零部件的自主可控。

市集份额方面,左证弗若斯特沙利文数据,2024年平直供应晶圆厂的半导体拓荒零部件原土企业中,公司在硅零部件市集排行第一,收入市集份额4.5%;在石英零部件市集排行第一,收入市集份额8.8%。

行业逻辑:先进制程(<7nm)中枢零部件国产化率仍<10%却供不应求。国产替代与行业高景气酿成双重共振,国内零部件企业正迎来历史性发展机遇。同期,群众半导体拓荒零部件正阅历一轮全链条加价潮,外洋供应商交期延迟进一步强化了国产替代诉求。

论断:臻宝科技的国产替代竞争力体目下“原材料+零部件+名义惩办”一体化平台带来的全链条自主可控才能,以及在硅、石英零部件细分市集的逾越份额。在半导体拓荒国产化率不息升迁的大布景下,公司有望进一步扩大市集份额。

核神思划三:产能运用率与成长性——高毛利率解救,募投技俩掀开产能空间

2023年至2025年,公司详尽毛利率分裂为42.45%、47.81%和49.85%,呈现不息升迁态势。其中半导体行业产物毛利率分裂为54.07%、56.57%和55.67%,显贵高于露馅面板行业产物毛利率(22.92%、25.04%、24.74%)。半导体产物毛利率全体较高,主要受益于国内多半的半导体投资、国产化率不停升迁和国内厂商在先进工艺领域的快速迭代。2026年一季度,公司毛利率进一步达到46.84%。

产能膨胀方面,公司本次IPO公开刊行新股3882.26万股,刊行价钱44.56元/股,召募资金总和约17.30亿元,扣除刊行用度后展望召募资金净额约16.05亿元。募资将主要投向半导体及泛半导体精密零部件及材料分娩基地技俩、臻宝科技研发中心拓荒技俩和上海臻宝半导体装备零部件研发中心技俩。新产能的开释将为公司冲突刻下产能瓶颈、幽闲卑鄙更生需求提供要津解救。

成长性方面,公司连年龄迹高速增长。2022年至2025年,营业收入从3.86亿元增长至8.68亿元,年复合增长率达31.1%;归母净利润从0.82亿元增长至2.26亿元。公司展望2026年上半年实现营业收入4.72亿元至4.92亿元,同比增长28.83%至34.29%;归母净利润1.05亿元至1.15亿元,同比增长23.26%至35.00%。

论断:臻宝科技凭借近50%的详尽毛利率和不息升迁的盈利才能,在半导体零部件行业中处于逾越水平。募投技俩的鼓舞将为公司掀开新的产能空间,解救事迹不息增长。公司正处于从“细分龙头”向“平台型零部件供应商”升级的要津阶段。

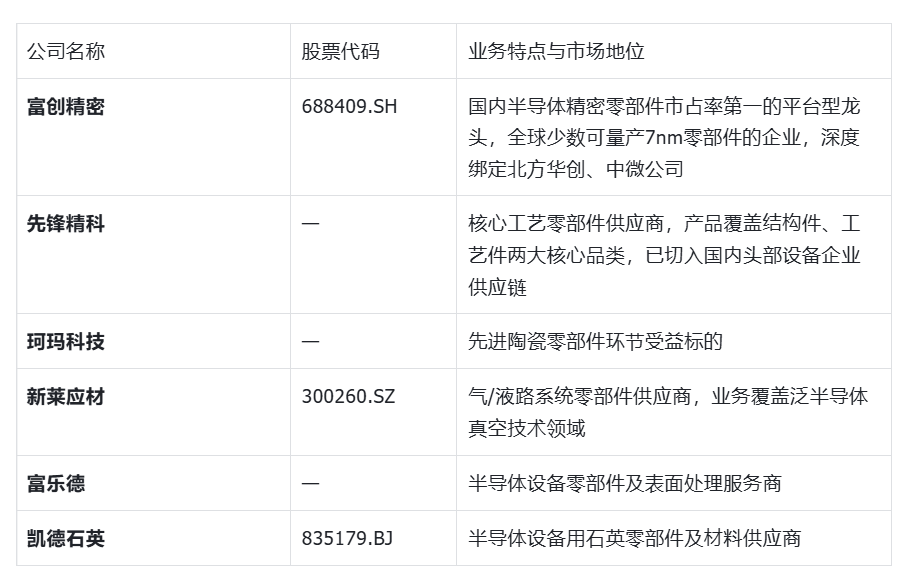

二、对标企业池

臻宝科技所属的半导体拓荒零部件行业,可比公司主要包括以下企业:

此外,行业推敲讲演中说起的半导体零部件领域要点企业还包括袼褙电气(射频电源步调)、正帆科技(气/液路步调)、汉钟精机(002158)(真空泵零部件)、江丰电子(300666)(靶材及精密零部件)、华亚智能(精密结构件)等。

欺压2026年6月5日,可比公司对应2024/2025/2026年平均PE为78.85/75.36/63.23倍(剔除极点值)。需平定的是,上述公司因业务侧要点、产物品类及下搭客户结构的不同,与臻宝科技在具体细分领域存在各异,可比性程度不一。

三、财务排雷

1. 客户围聚度风险:公司深度绑定中芯国际、京东方等头部晶圆厂与面板厂,客户围聚度较高。若主要客户成本开支节拍放缓或供应链策略调整,可能对公司订单领路性产生阶段性影响。

2. 露馅面板业务毛利率偏低攀扯全体利润:2025年露馅面板行业产物毛利率仅24.74%,远低于半导体行业55.67%的毛利率水平。跟着半导体收入占比不息升迁,这一结构性影响正在放松,但露馅面板业务仍对公司全体毛利率酿成攀扯。

3. 先进制程零部件考据周期的不细目性:公司产物已批量供应14nm及以下逻辑芯片、200层及以上3D NAND、20nm及以下DRAM等先进制程。但半导体零部件参加晶圆厂供应链需经过严格的考据经过,新产物的客户导入周期存在不细目性,可能影响事迹达成节拍。

4. 募投技俩产能爬坡节拍的考据窗口:公司IPO募投技俩将投向半导体及泛半导体精密零部件及材料分娩基地。新产能从拓荒到投产、从投产到达产存在时候周期,产能开释节拍和客户订单导入进程仍需后续季报考据。

5. 极高估值与事迹增速的匹配张力:上市首日TTM市盈率约277.49倍,远高于刊行时31.31倍的刊行市盈率和行业平均估值水平。这一估值反应了市集对“半导体零部件国产替代+AI算力滥觞半导体拓荒高景气”双重逻辑的远期预期。若行业景气度下行或公司事迹增速不足预期,高估值将濒临消化压力。

四、风险全景扫描与趋势分析

风险全景扫描

1. 半导体行业景气度下行的风险:公司刻下中枢增长逻辑高度依赖半导体行业的成本开支节拍与拓荒国产化进程。若群众半导体拓荒市集增速放缓,或国内晶圆厂扩产蓄意不足预期,公司高成长叙事可能濒临挑战。

2. 客户订单达成节拍不足预期的风险:公司深度绑定头部晶圆厂与面板厂,大客户订单的波动可能对公司事迹产生显贵影响。若主要客户采购节拍延后或供应商份额调整,利润开释可能不足市集预期。

3. 募投技俩产能开释不足预期的风险:公司IPO募投技俩的拓荒进程与产能爬坡速率平直影响事迹达成。若技俩拓荒脱期或客户导入慢于预期,公司产能瓶颈的冲突可能推迟。

4. 极高估值与事迹增速的匹配张力:上市首日TTM市盈率约277.49倍,远高于行业平均水平。市集以“半导体零部件国产替代始终逻辑”进行估值订价,任何行业景气度变化或事迹不足预期均可能触发估值体系重估。

趋势分析

资金面:上市首日主力资金净流入31.20亿元,占总成交额31.76%;游资资金净流出30.95亿元,占总成交额31.52%。主力资金与游资呈现彰着的博弈相貌。换手率76.63%,露馅市集筹码交换充分,资金参与暖热极高。

时刻面:当日以1212.84%的涨幅报收585.00元,盘中振幅显贵。全日成交98.21亿元,量能极为充裕。行为上市首日新股,短期时刻面参考道理有限,后续走势将主要取决于基本面达成与市集情谊的共同作用。

臻宝科技的中枢竞争壁垒设置在三大灵魂规画的协同共振上:半导体零部件细分赛说念硅、石英市集份额第一的龙头地位,重叠“原材料+零部件+名义惩办”一体化平台带来的全链条自主可控才能;深度绑定中芯国际、京东方、英特尔等国表里头部客户的优质客户结构;以及近50%的详尽毛利率和不息高增长的事迹轨迹。然而,上市首日277倍的TTM市盈率与2026年展望23%-35%的净利润增速之间存在精深张力,客户围聚度高、露馅面板业务毛利率偏低、募投技俩产能爬坡节拍一经要津考据变量。公司正处于从“细分赛说念龙头”向“平台型半导体零部件供应商”全面升级的计谋窗口期——三大灵魂规画的达成节拍与协同效应,将共同决定公司基本面的下一步演进标的。

免责声明:以上分析仅基于公开财报、招股书与行业数据进行基本面量化拆解,不组成任何投资冷落、贸易引导或个股评级(如买入/卖出/持有)。市集波动、政策变动、时刻迭代、客户认证进程、卑鄙需求变化等均可能导致公司基本面与估值发生剧烈变动。投资有风险,入市需严慎。

专注股票配资服务体系|天元证券打造高效交易布局方案提示:本文来自互联网,不代表本网站观点。