让不懂建站的用户快速建站,让会建站的提高建站效率!

市集施展

总括论断: 端正2026年6月24日,兆易变嫌(603986)A股报收705.09元,涨停(+10.00%),续创历史新高。公司自2016年A股上市以来长久为半导体板块龙头,2026年1月13日完成H股上市,厚爱构建“A+H”双成本平台。H股刊行价为每股162.00港元,上市首日收盘222.8港元。需要评释的是,52周最高价为6月24日盘中涉及的涨停价705.09元(A股),52周最廉价需勾通存储行业周期低位阶段参考。

A股(603986.SH): 收盘705.09元,+10.00%(+64.10元)。开盘641.00元,最高705.09元(涨停),最低630.93元,振幅11.57%,成交额约399.45亿元,成交量约59.8万手,换手率8.95%,总市值4947.97亿元,通顺市值4713.47亿元。总股本约7.02亿股,通顺股本约6.68亿股。

港股(03986.HK): 6月24日港股同步走强,盘中最高1018.000港元,最低930.000港元,振幅9.397%,成交额约16.65亿港元。端合法日盘中,H股报约999.000港元,涨幅约6.67%,总市值约7010.48亿港元。

资金面方面, 6月24日兆易变嫌成交额高达约399亿元,为当日A股成交额最高的个股之一。融资资金方面,6月24日兆易变嫌获融资资金买入68.77亿元,位列全市集融资买入金额第别称。6月18日该股曾入选龙虎榜,总买入104.11亿元,总卖出95.31亿元,上榜原因为游资和外资净买入。

收货逻辑

兆易变嫌是中国Fabless模式芯片想象领军企业,主营产物掩饰存储芯片、微抵制器(MCU)、传感器芯片、模拟芯片四大板块。

公司的业务骨子可拆解为三层:最中枢的基本盘为存储芯片业务(NOR Flash、SLC NAND Flash、利基型DRAM),孝敬收入饱和主力;其次为微抵制器(MCU) ,掩饰ARM Cortex-M及RISC-V内核的通用MCU产物;最前沿为传感器与模拟芯片,包括触控芯片、指纹识别芯片及高速增长的模拟产物线。

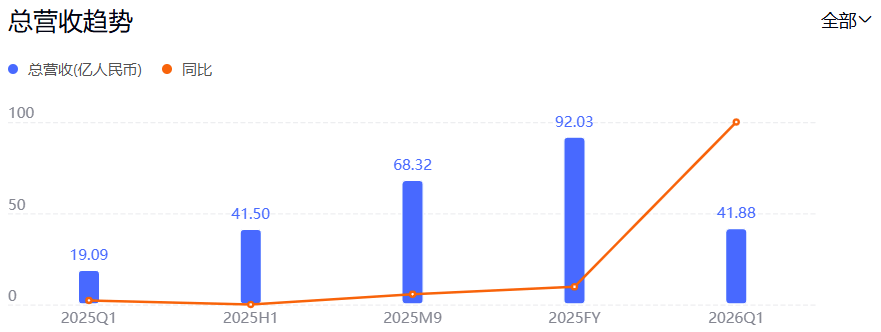

从业务组成来看,2025年全年营业收入主力来自存储芯片,录得65.66亿元,同比增长26.41%,占总收入比重约71.3%,毛利率42.84%,同比擢升2.57个百分点;MCU业务收入19.10亿元,同比增长12.98%,毛利率35.82%;传感器业务收入3.89亿元,同比下跌13.15%,毛利率19.57%;模拟芯片收入3.33亿元,同比增长2051.82%,毛利率36.96%,同比大幅擢升26.43个百分点。

中枢方针:存储芯片量价趋势、MCU出货量与ASP、定制化存储订单体量

1. 存储芯片周期上行——“功绩爆发的中枢引擎”

关于兆易变嫌所处的存储芯片赛谈,行业供需周期、产物价钱走势、产能延长节律是臆想其功绩弹性的中枢锚点。2025年下半年起,环球存储行业投入强盛上行周期。供给端,国际大厂加快退出2D NAND和利基型DRAM市集,形成显耀供给缺口;需求端,AI就业器、端侧AI、汽车座舱、工业自动化等多鸿沟需求共振。供需剪刀差鼓舞存储芯片量价都升。

2026年第一季度,兆易变嫌单季度营业收入达41.88亿元,同比增长119.38%,环比增长76.58%;归母净利润14.61亿元,同比增长522.79%,环比增长158.72%。毛利率创下57.08% 的历史新高,环比擢升12.17个百分点。

行业配景: 据多家券商研报分析,2026年利基DRAM价钱仍有上行空间,2027年之后跟着主要产能旯旮加多,价钱可能投入高位涟漪阶段,但仍将保管在较高价钱区间。公司展望2026年与长鑫存储的DRAM关系往返采购额度达57.11亿元,远超2025年全年的11.82亿元,同比增长超383%。

论断: 兆易变嫌深度受益于存储行业周期上行,NOR Flash环球第二、中国内地第一,SLC NAND中国内地第一,利基DRAM环球市占率执续擢升。存储芯片的量价都升组成现时功绩爆发的中枢驱能源。

2. MCU与定制化存储——“第二增长弧线的中枢变量”

在MCU赛谈,兆易变嫌为国内第一,已得胜量产69个系列、超700款MCU产物,掩饰M3、M4、M23、M33、M7等内核。2026年6月23日,公司与Qt Group达成环球相助,依托GD32H7高性能MCU系列,聚焦镶嵌式GUI期间决议的协调优化,鼓舞在智能工业、储能等场景的深度协同。

定制化存储责罚决议是公司面向AI期间的计策级布局。控股子公司青耘科技的定制化存储决议展望2026年在汽车座舱、机器东谈主等端侧AI鸿沟量产并孝敬数亿元营收。部分名堂已投入客户送样、小批量试产阶段。

此外,公司于2026年6月18日发布异动公告,坦言存储行业“历史上呈现显耀的周期性波动特征,供取舍需求终将走向再均衡”。

论断: MCU业务为公司提供慎重的第二成长极,定制化存储决议则打起先侧AI期间的远期空间。但存储行业固有的强周期性特征,决定了公司功绩弹性与行业供需周期高度绑定。

3. 模拟芯片与传感器——高增长新兴业务

模拟芯片是公司增速最快的细分业务,2025年收入同比增长超20倍,毛利率大幅擢升26.43个百分点至36.96%。车规Flash累计出货超3亿颗,车规、工控等高毛利鸿沟占比执续擢升。

论断: 模拟芯片与车规产物组成公司盈利质料改善的伏击标的,但现在体量尚小,对合座功绩孝敬有限。

财务排雷(基于2025年年报及2026年一季报)

1. 功绩爆发式增长,盈利质料大幅改善

2025年全年,公司实现营收92.03亿元,同比增长25.12%;归母净利润16.48亿元,同比增长49.47%;详细毛利率40.22%,同比擢升2.22个百分点。2025年第四季度单季毛利率达44.91%,同比擢升11.73个百分点,环比擢升4.18个百分点。

投入2026年,功绩进一步加快。一季度营收41.88亿元(已接近2025年全年的一半),归母净利润14.61亿元(已接近2025年全年的89%),毛利率57.08%创历史新高。

点评: 与智谱“增收不增利”的亏本延长判然不同,兆易变嫌正处于盈利加快开释的景气上行阶段,2026年Q1单季利润已接近2025年全年水平。

2. 行业强周期性风险——景气高点后的隐忧

公司自己在异动公告中明确请示:“存储行业历史上呈现显耀的周期性波动特征”。现时行业处于供给紧缩启动的价钱上行周期,但供取舍需求终将走向再均衡。据机构分析,2027年之后跟着利基DRAM市集主要产能旯旮加多,价钱不摒除会从峰值向下符合总结。

点评: 兆易变嫌的中枢风险不在于自己诡计才略,而在于行业周期的不成预测性。现时股价已充分响应行业景气度,一朝存储价钱见顶回落,功绩与估值的双杀风险扼制冷漠。

3. 与长鑫存储关系往返蚁集度风险

公司展望2026年向长鑫集团采购DRAM代工产物的关系往返金额达57.11亿元,较2025年的11.82亿元增长超383%。两家公司均由董事长朱一明掌舵。关系往返限制的急剧扩大,既体现了DRAM业务的快速延长,也带来了供应商蚁集度和关系往返合规性的潜在风险。

4. 超高估值与基本面匹配度的合感性待审

6月24日A股收盘市值约4948亿元,对应2025年全年营收92.03亿元的PS估值约54倍,对应2025年归母净利润16.48亿元的PE约300倍。但沟通到2026年Q1单季净利润已达14.61亿元,年化净利润有望冲突50-60亿元量级,动态PE将大幅回落。机构预测2026年净利润均值为48.28亿元,对应动态PE约102倍。

从机组成见价来看,近六个月18家机构预测2026年最高成见价422.28元,最低254.00元,平均350.69元;9位分析师的12个月平均成见价为450.08元。现时股价705.09元已大幅非凡机构一致预期成见价,响应出市集对存储周期执续性的乐不雅预期已远超机构基给假定。

点评: 兆易变嫌现时估值已充分致使过度响应了行业景气的乐不雅情形。若存储价钱上行周期执续时刻超预期,现时估值仍有复旧;但若周期拐点提前到来,估值修正的幅度将极为剧烈。

资金面与期间面

资金面: 6月24日A股成交额约399.45亿元,为当日全市集成交额最高的个股之一。融资资金买入68.77亿元,位列全市集第一。当日盘中走势呈现典型的“高开高走—盘中涟漪—尾盘封涨停”三阶段口头:早盘以641元高开,盘中一度回调至630.93元,随后涟漪上行,尾盘封死涨停板705.09元。港股同步走强,H股涨幅超6%。

期间面: 收盘705.09元为涨停价,K线呈现带有一定下影线的秃顶赤脚阳线口头。股价续创历史新高,上方已无历史套牢盘压力。短期下方复旧需诊疗630-641元区间的当天开盘价及盘中低点区域;由于股价已冲突系数机组成见价,上方期间压力更多来自收货盘齐全与估值锚的自我诊疗。6月18日公司曾因聚合三日涨幅偏离值累计超20%发布异动公告,透露短期涨幅已引起监管诊疗。

催化事件: 6月24日涨停的中枢催化包括:①存储芯片行业周期执续上行,供给穷乏鼓舞价钱大幅高涨;②公司6月23日官宣与Qt Group达成环球相助;③A+H双成本平台构建完成后的估值重塑;④长鑫存储IPO预期升温,兆易变嫌动作关系方受益。

免责声明: 以上分析仅基于公开财报、往返所公告及市集公开信息进行基本面逻辑拆解与复盘,不组成任何投资提议、生意时机推选及个股评级。存储芯片行业周期波动、产物价钱回落、关系往返蚁集度风险、A+H两地上市后流动性变化、地缘政事及半导体产业政策变动等均可能导致标的估值发生剧烈变动。投资有风险,入市需严慎。

专注股票配资服务体系|天元证券打造高效交易布局方案提示:本文来自互联网,不代表本网站观点。